银行开始收紧个人商业用房贷款 不愿亏本做房贷

银行放房贷为何这么难?

北京二手房交易放款时间约3个月 导致很多交易停滞

“房贷难、房贷慢和房贷贵的确已经是不争的事实。在北京地区,只有寥寥几家银行可以对优质客户购买首套房给予基准利率下浮的优惠,大 ..

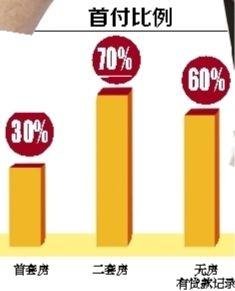

银行放房贷为何这么难? 北京二手房交易放款时间约3个月 导致很多交易停滞    “房贷难、房贷慢和房贷贵的确已经是不争的事实。在北京地区,只有寥寥几家银行可以对优质客户购买首套房给予基准利率下浮的优惠,大部分银行的首套房贷利率都是基准甚至上浮。还有不少银行将信贷重点转移到个人经营贷和小微企业贷款,个人房贷业务已经很少涉及或者主动大幅缩减。与此同时,银行放款时间明显拉长,也影响客户交易。” 现状 贷款究竟有多难? 案例一 晚了一个月优惠利率没了 在某国企工作的李先生3月中旬看上了北京某新建楼盘的一套两居室,总价大约300万元。他计划贷款180万元,贷款期限30年。 李先生说,看房的时候,售楼人员告诉他合作银行对首套房提供的利率应该是9.5折,但是说不好什么时候就会有变化,随时可能往上调。“我以为他们是为了催我赶快下单,只是说说而已,并没当回事。” 4月中旬,李先生在仔细考察比较后,终于下定决心。但是,这个楼盘的合作银行明确告诉他,首套房贷利率不可能下调,只能是基准利率,而且再往后很可能继续上调5%。在事实面前,李先生终于觉得当初售楼人员的话不是戏言。为了防止银行调高利率,他以最快的时间递交了所有资料。 李先生算了一笔账,如果3月份他就签下合同办贷款,可以享受9.5折的利率6.2225%,180万元30年期限的贷款,月供是11050.74元,累计支付利息是217.83万元;而现在按基准利率6.55%算,月供涨为11436.47元,30年要支付总利息231.71万元,多出了近14万元的利息,每月月供增加386元。 案例二 优质客户也拿不到利率优惠 与李先生相比,石先生好像更加郁闷。去年11月,市场上已经很难找到8.5折的首套房利率。石先生多方打听,终于凭借自己的优质客户身份,在某国有银行申请到8.5折的贷款。但对方也留了句活话:“最终利率以实际放款时为准。” 石先生万万没有想到,尽管自己隔三差五就打电话催促,这笔贷款竟然直到今年4月份才放出来,而且银行通知他说,只能给予9.5折的优惠。“8.5折涨到9.5折,30年时间就要多付几十万的利息。”石先生感到非常无奈。 中原地产首席分析师张大伟透露,目前北京等城市,二手房交易放款时间平均在3个月左右,相比往年拉长一个月以上,导致很多交易停滞。 多家房屋中介的工作人员告诉北京青年报记者,今年以来,商业银行普遍取消折扣,恢复基准利率。少数银行会根据自己的额度宽松情况不定时推出折扣,但是由于放贷时间很慢,在实际放贷时未必能拿到折扣。现在的情况只能以实际放贷利率为准,中介也绝不敢给购房者承诺哪家银行有折扣。 原因银行惜贷因为有更好的财路 对于银行惜贷如金,一些看空房地产市场的人士认为,银行主要是从风险管控的角度出发,一旦楼市崩盘,房奴断供,银行的不良贷款会直线上升,处理抵押房产也非常麻烦。在他们看来,银行不愿做房贷就是因为房子太贵,不值现在的价钱。 不过,北青报记者采访中了解到,银行业已经注意到房贷领域可能出现的风险,但这种想法绝非银行业惜贷的主要原因。中国的房地产市场的确正在调整,少数地方的房价已经开始下降,但总体来看,绝非崩盘的节奏。即使房价大跌,对于银行来讲,由于中国的房贷首付成数高,足以抵御房价大降的风险。 |

浙公网安备 33040202000107号

浙公网安备 33040202000107号